Tin kinh tế

Quả bom 3.000 tỷ USD

Chính phủ Trung Quốc vẫn ngại tháo ngòi do sợ ảnh hưởng tăng trưởng.

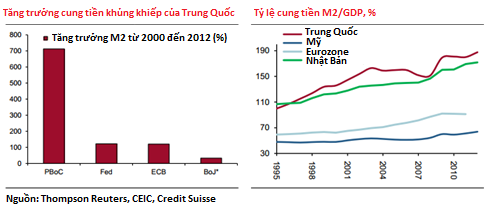

Trước hết, hãy xem lại mức độ tăng trưởng tín dụng của Trung Quốc trong mấy năm trở lại đây:

Dù chưa thể hiện trong đồ thị dưới đây, nhưng năm vừa rồi tăng trưởng tín dụng phi ngân hàng đã vượt tăng trưởng cho vay. Ngành ngân hàng “bóng” ở Trung Quốc chỉ mới nổi lên gần đây, mà chủ yếu là từ năm 2009. Tới nay, kênh huy động này đã thu hút được lượng vốn lên tới khoảng 3.000 tỷ USD.

Ngân hàng “bóng” ở Trung Quốc không hề hoạt động “ngầm”, thậm chí một bộ phận còn hoàn toàn hợp pháp và chịu điều tiết ở một mức độ nhất định (ví dụ như quỹ tín thác). Rất nhiều khoản vay “bóng” cũng bắt nguồn từ ngân hàng (một ước tính cho thấy tỷ lệ này khoảng 30%).

|

Ngân hàng "bóng" là các tổ chức phi ngân hàng, nhưng đảm nhiệm chức năng trung gian tài chính tương tự như ngân hàng truyền thống. Ngân hàng "bóng" bao gồm quỹ đầu cơ, quỹ hỗ tương, ngân hàng đầu tư và các công ty có mục đích đặc biệt (SPV). Ở Việt Nam, các CTCK và công ty tài chính cũng được xem là một dạng ngân hàng "bóng".

|

Nhưng trong số đó có cả các sản phẩm ngày càng phức tạp và tù mù hơn như sản phẩm quản lý tài sản (WMP). Khó biết tài sản cơ sở (underlying asset) là gì và có khi hóa ra về bản chất chúng lại là tài sản tài chính hoặc bất động sản. Vì chiêu tiếp thị của người bán nên nhiều nhà đầu tư tưởng ngân hàng và nhà nước sẽ bảo đảm cho nợ gốc.

Dù địa vị pháp lý của nhiều sản phẩm đầu tư loại này chưa rõ ràng, nhưng điều đó không có nghĩa nhà nước muốn ngăn chặn chúng. Thực tế còn ngược lại: kênh tài chính “bóng” đang đóng vai trò thiết yếu trong việc bơm lượng tiền khổng lồ cho nền kinh tế Trung Quốc.

Dù vậy, cơ quan quản lý nước này vẫn hành động chưa thật quyết liệt trong khi mức độ “sáng tạo” của giới tài chính ngày càng đáng kinh ngạc.

Có nhiều lý do cho thấy tăng trưởng tín dụng Trung Quốc không bền vững. Tỷ lệ nợ tư nhân trên GDP hiện cao hơn 6% so với mức trung bình 15 năm qua.

Rủi ro hiện rất lớn. Nhiều người Trung Quốc đổ tiền tiết kiệm cả đời vao bất động sản đầu tư cùng các phái sinh tài chính của chúng. Nếu tín dụng thu hẹp, điều gì sẽ xảy ra với giá tài sản?

Hai chiến lược gia Dong Tao và Weishen Deng của Credit Suisse đặt câu hỏi: Vì sao Bắc Kinh không chấm dứt hoạt động của ngân hàng “bóng”? Một số người trong giới lãnh đạo Trung Quốc cũng muốn vậy, đặc biệt là NHTW. Nhưng nhìn chung họ vẫn ngại chạm đến một động lực quan trọng của tăng trưởng:

“Chúng tôi cho rằng cái thúc đẩy hoạt động ngân hàng “bóng” là nhu cầu tăng trưởng cao của chính phủ. Hoạt động ngân hàng “bóng” tăng lên vì Trung Quốc cần tăng trưởng, và ngành ngân hàng truyền thống phần nào đã không thực hiện được vai trò trung gian tài chính của mình.

Thực tế, có cơ quan quản lý đã đưa ra các biện pháp hạn chế một số dạng của ngân hàng “bóng”, nhưng cái cốt lõi lại chưa động đến. Đầu tư tư nhân ở Trung Quốc đã biến mất, vì khu vực sản xuất không thể có lời do lương tăng và thừa công suất.

Nếu đầu tư tư nhân không nhập cuộc trở lại, chúng tôi cho rằng chính phủ sẽ không còn lựa chọn nào khác ngoài dựa vào các dự án cơ sở hạ tầng. Họ có thể cấm một số công cụ tài chính, nhưng vẫn phải tạo thanh khoản cho chính quyền địa phương thông qua các kênh thay thế.”

Hai chiến lược gia Credit Suisse cho rằng mọi thứ sẽ đổ vỡ vào năm 2015 do hai nguyên nhân chính sau. Đầu tiên là do làn sóng quỹ tín thác hiện nay sẽ tới kỳ đáo hạn. Thứ nữa là lạm phát:

“Chất xúc tác chính làm đảo lộn ngành ngân hàng “bóng” là lạm phát và khả năng lãi suất tăng. Giá thực phẩm, đặc biệt là thịt lợn, đã bắt đầu tăng.

Cho đến cuối năm 2013, chúng tôi dự báo lạm phát sẽ chạm mốc 4% từ mức 2% hiện nay. Chính sách nới lỏng tiền tệ của NHTW Trung Quốc sẽ chấm dứt. Do tiền lương và tiền thuê nhà tăng, có thể CPI còn tăng tới 5%, buộc NHTW phải thắt chặt tiền tệ từ năm 2014.”

Credit Suisse không phải tổ chức duy nhất cho rằng lạm phát sẽ sớm tăng mạnh. Nomura đã liên tục đề cập vấn đề này cả nửa năm nay, ngân hàng này dự báo lạm phát sẽ đạt 4,4% trong nửa cuối năm 2013.

Credit Suisse cho rằng khi lạm phát tăng, mức lợi tức “đảm bảo” của các sản phẩm tài chính “bóng” có thể không còn hấp dẫn như đầu tư trực tiếp vào cổ phiếu và bất động sản:

“Phần lớn tổ chức tài chính “bóng” có vốn chủ sở hữu rất mỏng, vì thế nếu một hai dự án vỡ nợ, số vốn này sẽ bốc hơi ngay. Khi ấy thị trường sẽ thận trọng trước rủi ro tín dụng của các tổ chức tài chính dạng này, kết quả cuối cùng là nguồn vốn cạn dần và rủi ro chênh lệch kỳ đáo hạn (duration mismatch) sẽ xuất hiện.”

Đương nhiên, có khả năng cơ quan hữu quan sẽ ra tay trước. Một nguồn tin từ Trung Quốc cho biết chính quyền đang có kế hoạch giám sát chặt chẽ khu vực tài chính “bóng”.

Các quy định mới sẽ khiến tốc dộ tăng trưởng bùng nổ của ngành tài chính “bóng trong mấy năm gần đây chậm lại và ngăn ngân hàng đổ tiền gửi tiết kiệm và các công cụ đầu tư ngoại bảng”

Nhưng động thái kể trên không đồng nghĩa với sự suy tàn của các ngân hàng “bóng”. Thay vào đó, nó cho thấy giới hoạch định chính sách đã đồng thuận rằng tín dụng phi ngân hàng là một bước phát triển lành mạnh của Trung Quốc, vì thế họ sẽ giám sát chúng kỹ càng hơn.

Đây không phải chuyện bất ngờ gì, vì vài cơ quan trung ương đã ra tín hiệu không hài lòng với tốc độ tăng trưởng tín dụng gần đây, bao gồm cả bộ ba quyền lực gồm NHTW, Ủy ban Cải cách và Phát triển cùng Ủy ban Giám sát ngân hàng.

Nhưng câu hỏi lớn nhất hiện nay vẫn là, Trung Quốc sẽ hài hòa hai mục tiêu hạn chế tăng trưởng tín dụng và thúc đẩy tăng trưởng kinh tế như thế nào?

Theo Minh Tuấn

FT